Daňově uznatelnou Dlouhodobou péči můžete nově sjednávat do stávajících smluv NN Orange Risk

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

Jak ve Stele 2.0 přidáte příspěvek zaměstnavatele? Kdy je daňová úspora vyčíslitelná? A jaká jsou omezení pro trvání a pojistnou částku?

Co je nového?

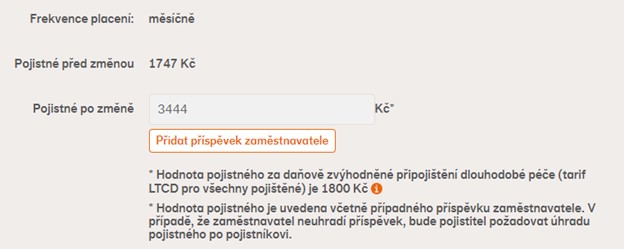

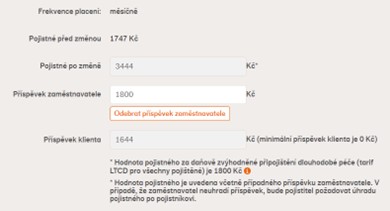

Při úpravě stávající smlouvy NN Orange Risk narazíte na krok Změna pojistného, ve kterém lze přidat, nebo upravit příspěvek zaměstnavatele. V této časti najdete také informace o výši pojistného za LTCD-P1R všech pojištěných osob.

Nově je zároveň nastavena kontrola výše příspěvku zaměstnavatele. Maximální hodnota příspěvku je rovna celkovému pojistnému po změně.

Informace o změně příspěvku se zobrazí v přehledu změn.

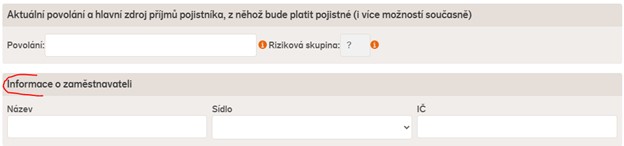

U Doplňujících údajů nově můžete vyplnit informace o zaměstnavateli. Jsou umístěné pod povoláním a zdroji příjmů pojistníka. Tyto informace je potřeba vyplnit vždy, když klient využívá příspěvek zaměstnavatele.

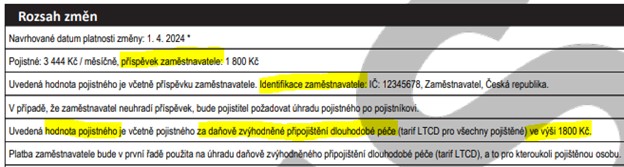

Příspěvek zaměstnavatele a výše pojistného za LTCD se zobrazí na žádosti o změně (viz. žlutě zvýrazněné na obrázku níže).

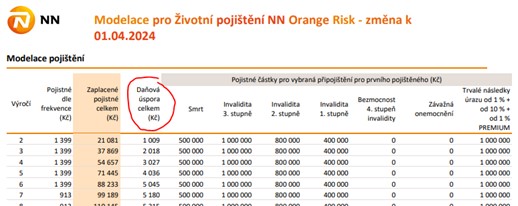

U Modelace ke změně najdete informace o pojistném za LTCD, příspěvku zaměstnavatele a daňové úspoře (viz. žlutě zvýrazněné na obrázku níže).

Pokud je pojistné za daňově uznatelné připojištění dlouhodobé péče (LTCD) plně uhrazené příspěvkem zaměstnavatele, pak je daňová úspora klienta 0 Kč.

Pokud pojistné hradí pouze klient nebo není pojistné za daňově uznatelné připojištění dlouhodobé péče (LTCD) plně hrazeno zaměstnavatelem, pak je daňová úspora vyčíslená.

Jaká jsou zde omezení?

Jsou zde nastavené limity pro trvání, pojistnou částku a inflační navýšení. Například maximální limit pro inflační navýšení je 75 000 Kč a maximální pojistná částka v součtu s LTC4 nesmí překročit 50 000 Kč.

Na co si dát pozor u přechodu z LTC na LTCD

Při přechodu klienta z klasického připojištění dlouhodobé péče (LTC) na daňově uznatelné připojištění dlouhodobé péče (LTCD), je důležité si pohlídat situaci, kdy klient (např. kvůli zhoršenému zdravotnímu stavu) nemůže být přijat na LTCD. Nebo podmínky pro přijetí jsou pro klienta neakceptovatelné, protože by to mohlo vést ke ztrátě původního pojištění (reaktivace v tomto případě není možná).

Proto aby se tohle nestalo, doporučujeme, provést přechod z klasické Dlouhodobé péče (LTC) na daňově uznatelnou Dlouhodobou péči (LTCD) v rámci jedné změny. Tímto krokem zajistíte, že pokud zákazník nebude přijat, anebo odmítne protinabídku, tak mu původní pojištění zůstane zachováno.

Aktualizovaný informační list pro změny NN Orange Risk najdete k dispozici ve Stela 2.0 – Ke stažení.

13.03.2024

Mohlo by vás zajímat

Přihlásit se k odběru novinek

Kontakt

NN Životní pojišťovna

Nádražní 344/25, 150 00 Praha 5 – Smíchov