Sleva až 25 % na pojištění k hypotéce je zpět

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

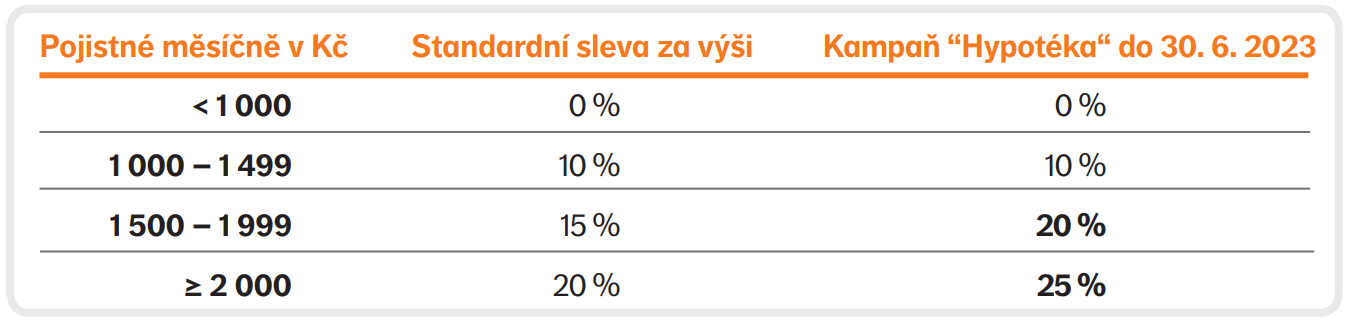

V rámci obnovení kampaně "Hypotéka" můžete svým klientům znovu nabídnout až 25 % slevu na výši pojistného k hypotéce. Pro získání slevy stačí splnit 2 podmínky – hypoteční úvěr musí být sjednán nebo refinancován v posledních 5 letech a měsíční pojistné musí být minimálně 1 500 Kč. Kromě toho kampaň přináší i další výhody.

Pokud váš klient využívá produkty NN Orange Risk a nově i NN Orange Invest, tak má možnost získat slevu až 25 % na výši pojistného k hypotéce. K tomu, aby mohl slevu získat mu stačí splnit tyto dvě podmínky:

- Smlouva o hypotečním úvěru musí být uzavřena maximálně před 5 lety, a to včetně refinancování.

- Základ neboli výše pojistného pro výpočet slevy musí být minimálně 1 500 Kč měsíčně.

Poté se výše slevy odvíjí od měsíčního pojistného (viz. tabulka):

Vyšší sleva bude platit po celou dobu trvání smlouvy

Příklad: původní pojistné bylo 1 600 Kč měsíčně, ale po 5 letech se navýšilo pojistné krytí a měsíční pojistné se vyšplhalo na 2 100 Kč. Tudíž po zvýšení bude platit sleva 25 %, i když bude kampaň již ukončena.

Jak prokázat souvislost smlouvy s hypotečním úvěrem?

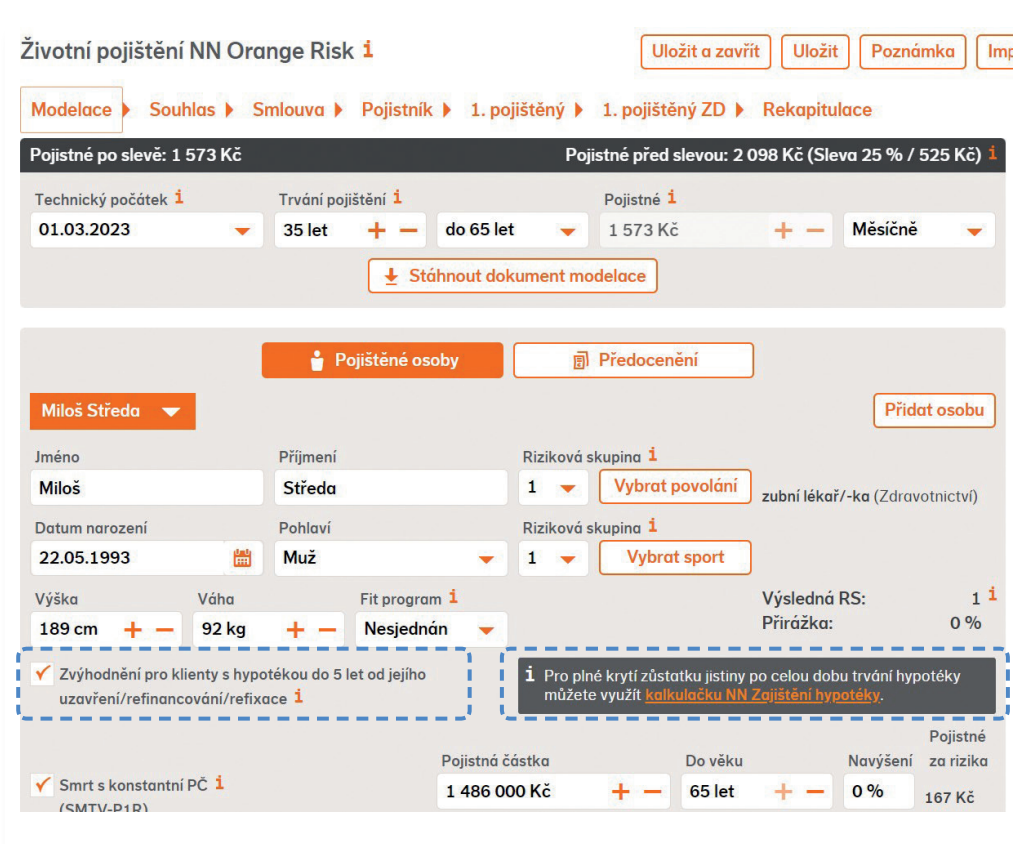

- Zakliknutím „sjednáváno k hypotéce“ v kalkulačce Stela 2.0

- Využitím pomocné kalkulačky NN Zajištění Hypotéka, která zajišťuje optimální nastavení pojistné částky tak, aby pokrývala jistinu po celou dobu splácení úvěru.

V každém případě je potřeba přiložit kopii podepsané smlouvy o příslušném hypotečním úvěru.

Další výhody kampaně „Hypotéka“

Vyšší limity pro dodržení souladu s příjmem

V pojistných podmínkách jsou uvedeny maximální pojistné částky, kdy nebude posuzován soulad s příjmem pojištěného, pokud je pojištění sjednáno k hypotéce.

Platí pro připojištění:

a) Invalidita 1. stupně s klesající pojistnou částkou

V případě, že má pojištěný uzavřenou hypotéku, může být sjednána pojistná částka ve výši až 50 % aktuální jistiny hypotečního úvěru, maximálně však 4 000 000 Kč, a to bez ohledu na příjem pojištěného a na tabulku souladu příjmů. Pro prokázání souladu s příjmem stačí při případné škodě doložit existenci takovéto hypoteční smlouvy. Uvedené se týká i nového připojištění invalidity 1. stupně k novému balíčku zajištění hypotéky.

Příklad: Klient má hypotéku ve výši 6 mil. Kč, INV1 s klesající pojistnou částkou může být sjednána až na 3 mil. Kč. V případě pojistné události stačí prokázat, že v době sjednání smlouvy nebo její změny měl uzavřenu smlouvu o hypotečním úvěru v odpovídající výši a není nutné dokládat aktuální příjem.

b) Pracovní neschopnost od 29. Dne

V případě sjednání tohoto připojištění může být, bez ohledu na příjem pojištěného, sjednána pojistná částka až ve výši 1/30 aktuální měsíční splátky úvěru, maximálně však ve výši 1 000 Kč.

Příklad: Klient má hypotéku s měsíční splátkou 30 000 Kč, může si sjednat pojistnou částku až 1 000 Kč. Po dobu splácení hypotéky by se v případě pojistné události neřešil soulad s příjmem – místo toho by klient doložil, že splácí 30 000 Kč měsíčně.

Vyšší limit pro finanční dotazník

Až 8 000 000 Kč bez finančního dotazníku při sjednání NN Orange Risk nebo NN Orange Invest k hypotéce

Pro smlouvy sjednané v souvislosti s hypotečním úvěrem nebude požadován finanční dotazník ani doložení příjmu pojištěného při pojistné částce až 8 mil. Kč (standardně až 6 mil. Kč) pro rizika smrti, invalidity 3. a 2. stupně ani rizika závažných onemocnění.

07.02.2023

Mohlo by vás zajímat

Přihlásit se k odběru novinek

Kontakt

NN Životní pojišťovna

Nádražní 344/25, 150 00 Praha 5 – Smíchov